Pensión universal: una peligrosa estafa

Una de las piezas fundamentales de la propuesta de Reforma Fiscal presentada por la administración del presidente Peña Nieto es la de introducir una “Pensión Universal” en nuestro país. Este programa consiste en dar a todos los adultos mayores de 65 años que ganen menos de 15 salarios mínimos mensuales una pensión, que tendrá montos variables, a partir de 1090 pesos al mes. De entrada parece ser una buena idea, ya que en México casi el 53% de las personas de la tercera edad no gozan de una pensión, sin embargo, esta prestación tiene fuertes desventajas en cuanto a su financiamiento, ya que tal como dijo el gran economista Milton Friedman “no existe tal cosa como un almuerzo gratis”.

De entrada, la pensión universal tendrá un costo de aproximadamente 1.13% del PIB. Tan sólo en 2014 se tendrían que desembolsar 162 mil 875 millones de pesos para financiar dicho programa. Ahora bien, si consideramos que en nuestro país se recauda en impuestos tan sólo el 13.9% del PIB, dar esta transferencia a los adultos mayores representará gastar la exorbitante proporción del 10% de todo lo recaudado con respecto al PIB. Ver estas cifras debería alarmarnos a todos, pero ni siquiera es lo más grave. El problema principal es que este costo solamente va a aumentar en el tiempo conforme cambia la pirámide poblacional de México. Para entender por qué, observemos las siguientes imágenes:

La generación más grande de la historia de nuestro país es la de los que nacimos entre 1990 y 1995, y después de ese período, México entró en un proceso de transición demográfica similar al que diversos países europeos comenzaron a experimentar tras la década de los 60s. Las nuevas generaciones están siendo cada vez más pequeñas que la anterior y la tasa de natalidad es apenas superior al 2.1 hijos por mujer, necesarios para mantener la población en un número constante. Lo anterior tiene una implicación clara: la pensión universal que tanto cacarea la administración de Peña Nieto y que es celebrada por la izquierda no es más que una estafa para los jóvenes que (todavía) somos mayoría en el país.

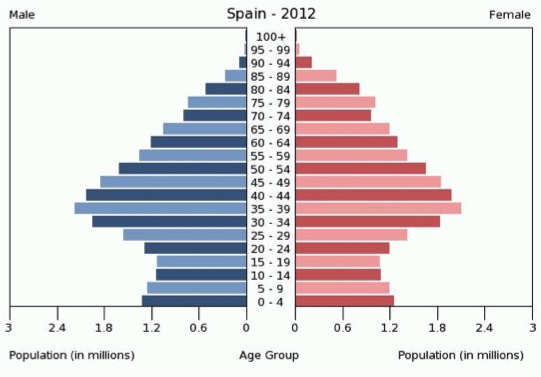

Queda claro que aún en 2014 financiar este programa sería extraordinariamente costoso, sin embargo, incluso este precio es pequeño a comparación de lo que costaría mantener la pensión en el futuro. Queda claro que en unas pocas décadas cuando nuestra estructura de edad se parezca más a la que vemos hoy en día en Europa, México enfrentará el mismo dilema ante el cual se encuentra hoy en día el Viejo Continente: recortar los beneficios a los adultos mayores o enfrentar la bancarrota (aquí también adjunto una imagen de la pirámide poblacional de España en 2012). Por lo tanto en el presente se forzaría a la población joven económicamente activa a pagar con sus impuestos beneficios para la gente de la tercera edad. Esto, a pesar de ser enormemente caro, podría ser sostenible por algunos años mientras quienes trabajen sean muchos más que los jubilados. No obstante este balance se romperá en el momento en que la generación de los 90s comience a retirarse de la fuerza laboral. Entonces, al igual que pasa hoy en día en Europa, este tipo de beneficios se volverán incosteables y habrá la necesidad de replantear por completo la existencia de una pensión universal. Así que tras pagar pensiones ajenas durante toda su vida laboral, los que somos jóvenes hoy en día no recibiremos beneficios semejantes a los que hoy se propone brindar, pues simplemente serán incosteables. Se trata a todas luces de una estafa intergeneracional.

Queda claro que aún en 2014 financiar este programa sería extraordinariamente costoso, sin embargo, incluso este precio es pequeño a comparación de lo que costaría mantener la pensión en el futuro. Queda claro que en unas pocas décadas cuando nuestra estructura de edad se parezca más a la que vemos hoy en día en Europa, México enfrentará el mismo dilema ante el cual se encuentra hoy en día el Viejo Continente: recortar los beneficios a los adultos mayores o enfrentar la bancarrota (aquí también adjunto una imagen de la pirámide poblacional de España en 2012). Por lo tanto en el presente se forzaría a la población joven económicamente activa a pagar con sus impuestos beneficios para la gente de la tercera edad. Esto, a pesar de ser enormemente caro, podría ser sostenible por algunos años mientras quienes trabajen sean muchos más que los jubilados. No obstante este balance se romperá en el momento en que la generación de los 90s comience a retirarse de la fuerza laboral. Entonces, al igual que pasa hoy en día en Europa, este tipo de beneficios se volverán incosteables y habrá la necesidad de replantear por completo la existencia de una pensión universal. Así que tras pagar pensiones ajenas durante toda su vida laboral, los que somos jóvenes hoy en día no recibiremos beneficios semejantes a los que hoy se propone brindar, pues simplemente serán incosteables. Se trata a todas luces de una estafa intergeneracional.

Además la pensión universal no es solamente un peligro a largo plazo. Incluso en el corto plazo es una problemática: México se encuentra actualmente en un período de desaceleración (¿recesión?) económica y se quiere impulsar la economía para que crezca a tasas elevadas como las que prometió el presente gobierno al tomar posesión, es necesario fomentar la inversión y la productividad. Lamentablemente los proyectos como este hacen completamente lo contrario, se toman recursos del sector productivo formal, de aquellos que trabajan legítimamente y se los dan a personas que no trabajan y que en gran medida no laboraron en el sector formal (el proyecto de Pensión Universal no da ningún beneficio a los que tienen pensiones por parte de instituciones como el IMSS o ISSTE, es decir a quienes trabajaron formalmente) lo cual da como resultado una enorme ineficiencia económica. Evidentemente existen algunos países, principalmente europeos, donde los programas de seguridad social universal han sido exitosos en algunos períodos de su historia, sin embargo todos ellos tienen en común que su productividad es muchísimo más elevada que la mexicana, y el sector informal es prácticamente inexistente; no obstante, incluso en dichos lugares el sistema de pensiones ha generado grandes problemas cuando el crecimiento se vuelve más lento o, como ya hemos visto, cuando la estructura de edad de la población cambia. Pese a todo, queda claro que en México estamos muy lejos de las circunstancias de los estados del bienestar europeos y que es sumamente irresponsable que nuestros legisladores busquen gastar de una forma tan insostenible y tan por encima de nuestras posibilidades.

Bibliografía

- ADN Político, Empresarios obtenido el 3 de octubre de 2013 desde, http://www.adnpolitico.com/ciudadanos/2013/10/01/coparmex-espeluznante-costo-de-pension-propuesta-por-pena

- Pirámides Poblacionales Secretaría de Salud http://www.salud.gob.mx/unidades/dges/documentos.php?type=page&id=54

- Spain Population Pyramid http://www.indexmundi.com/spain/age_structure.html

- Sandoval, Antonio. Pensión Universal ¿Quién sí y quién no? El Financiero, consultado el día 3 de octubre de 2013 http://www.elfinanciero.com.mx/no-te-lo-pierdas/139-no-te-pierdas/31548-pension-universal-iquien-si-y-quien-no.html

Raúl Vergara Arias

Economía

3º Semestre

Twitter: @Rau1Vergara

0 comentarios:

Publicar un comentario

Queremos saber que opinas de la información que estamos publicando.